اخبار فوری

۵۰۰ روز از آغاز ریزش بورس گذشت:

دلایل ریزش بورس چه بود؟ | مصائب بازار سهام را تقلیل ندهیم!

کد خبر: ۴۸۵۵۵

۰۷:۳۰

۱۴۰۱/۰۷/۱۷

حدود ۵۰۰ روز از آن آغاز ریزش بورس در مرداد ماه سال ۱۳۹۹ گذشته است و در این مدت به جز مقاطع کوتاهی بازار نزولی بوده است. علیرضا محمدی زیوه از کارشناسان بازار سرمایه درباره علت ریزش بورس در این مدت گفت و به این پرسش پاسخ داد که دلیل ریزش بورس چه بوده است؟

به گزارش نبض بورس، نویسنده: علیرضا محمدی زیوه | بیش از پانصد روز از ریزش تاریخی شاخص کل بورس اوراق بهادار تهران میگذرد. اگرچه محاسبه و نحوه گزارش شاخص فعلی مورد انتقاد فعالین بازار سهام بوده و همواره درخواست تغییر رویکرد از سازمان بورس در خصوص اعلام و نمایش شاخص کل مطرح بوده است؛ اما به نظر میرسد فعلا یکی از معیارهای مهم برای سنجش عملکرد بازار سهام، شاخص کل است. البته که در کنار آن میتوان با استناد به نوسانات شاخص کل هموزن نتایج بهتری گرفت.

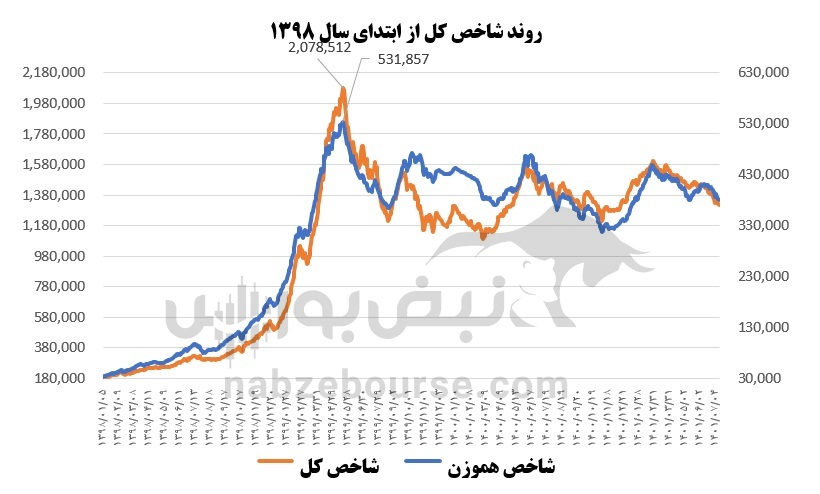

به هرحال صحبت از روزهای نزولی بازار سهام است و بهتر است سراغ شاخص کل برویم. شاخص کل بورس اوراق بهادار تهران که از ابتدای سال ۱۳۹۸ در عرض ۳۳۰ روز توانست به اوج تاریخی دو میلیون واحد برسد (بازدهی ۱۰۰۰ درصدی) در ۵۰۰ روز گذشته (از میانه مرداد ماه ۱۳۹۹)، در یک سیر نزولی در حال حرکت بوده و حالا در میانه سال ۱۴۰۱ و در آستانه بودجه ریزی دولت برای سال ۱۴۰۲، وضعیت ابهام آمیز پرونده هستهای کشورمان و نوسانات شدید نرخ ارز و همچنین سیر صعودی قیمت مسکن، فاز اصلاحی را تشدید کرده و با عبور از نقطه شروعش در سال جاری؛ ممکن است کف کانال یک میلیون و ۳۰۰ هزار واحد را هم از دست بدهد.

با تشریح شرایط به خوبی مشخص میشود که شاخص کل به خوبی بیانگر ریزشها و سوختن سرمایه مردمی که روزی به بازار دعوت شدند نیست. چرا که در حالی اصلاح روند شاخص کل از روزهای اوج تا پایان هفته دوم مهر ماه فقط ۳۷ درصد بوده است؛ اما نمادهایی با اصلاح بیش از ۸۰ درصد در بازه زمانی فوق در پورتفوی سهامداران به راحتی یافت میشود. در این مدت شاخص کل همورن نیز ۳۰ درصد اصلاح کرده است.

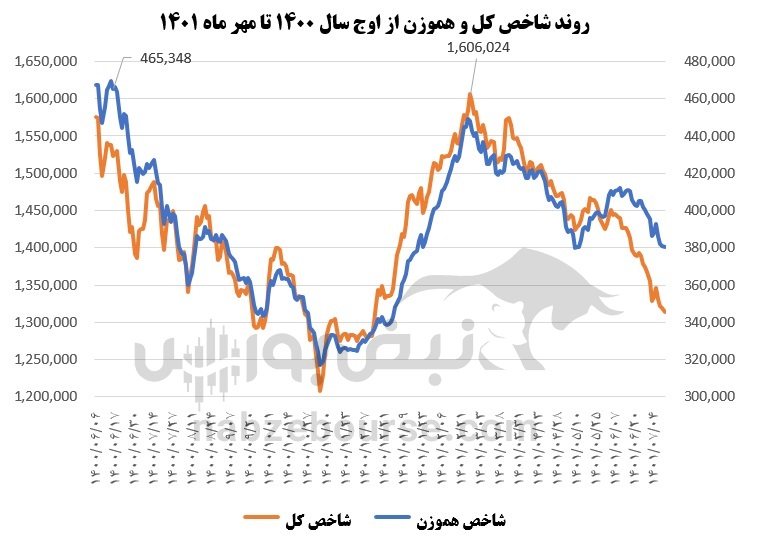

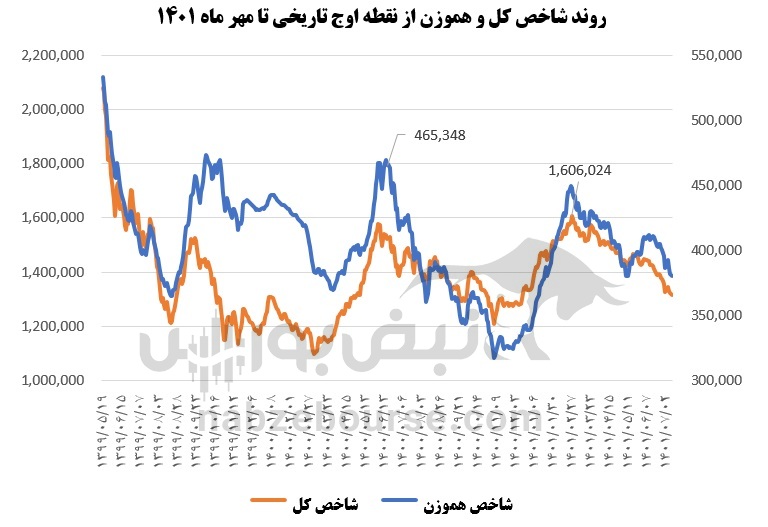

دعوت یکباره مردم به بازار سهام و عدم اصلاحات ساختاری در بازه زمانی فوق و مشکلات پس از آن سبب شده است که سهامداران چشم انتظار رسیدن این نماگر به نقاط اوج باشند. سهامداران جدیدتر که رقم دو میلیون واحد را به عنوان یک هدف برای خروج از بازار یا حتی امید به بازگشت سرمایه اولیهشان میدانند، در ۵۱۶ روز گذشته، بیشترین رقمی که برای شاخص کل دیده اند، یک میلیون و ۶۰۰ هزار واحد بوده است. پس از رفع ابهام از قوانین بودجه سال ۱۴۰۱ در بهمن ماه سال گذشته، تقریبا مسیر صعودی بازار سهام در اواسط اسفند ماه ۱۴۰۰ و در نهایت بهار ۱۴۰۱ ادامه داشته و شاخص کل توانست به مرز نقطه یک میلیون و ۶۰۰ هزار واحد برسد.

این نقطه کمی از اوج دماسنج بازار در شهریورماه ۱۴۰۰ بالاتر بود. در شهریور ماه سال گذشته با اخبار صنعت خودرو، شاخص کل بورس اوراق بهادار توانست تا نقطه یک میلیون و ۵۷۵ هزار واحد رشد کند؛ اما در ادامه مسیر و با دخالت نهادهای اجرایی در لغو افزایش نرخ محصولات دو خودروساز کشور مجدد شوک به بازار وارد شد.

در واقع پیشران سنتی بازار سهام (صنعت خودرو) کلیت بازار را با چالش روبرو کرد. ترکیب این شوک با اخبار بودجهای در خصوص نرخ خوراک پتروشیمیها مجددا فاز اصلاحی بازار را تا بهمن ماه ۱۴۰۰ تشدید کرد. اما همانطور که اشاره شد بهبود مولفههای بودجهای؛ پیشران بازار سهام تا بهار ۱۴۰۱ شد و مجددا با عدم حمایتهای بنیادین، مشخص نبودن تصمیم دولت برای شاخصهای کلان اقتصادی از جمله تورم و نرخ بهره و همچنین سرکوب نرخ ارز سامانه نیما توسط سیاستگذار پولی، شاهد بازگشت روزهای سخت بازار بودیم.

اولین نشانه روزهای دشوار بازار را میتوان در افت ارزش معاملات دید. با انتشار اخباری در خصوص افزایش نرخ بهره، مجددا ارزش معاملات روزانه بازار به روزهای بحران رسید. اگرچه نرخ بهره و تصمیمات سیاستگذار پولی را به تنهایی نمیتوان عامل رفتار فعالان بازار دانست، اما در کنار آن میتوان به مجموعهای اقدامات مخرب و ضد سازوکار بازار اشاره کرد که ریسک سرمایه گذاری در بازار پویایی مثل بازار سهام را افزایش داده و عمدتا زمینه ساز کوچ پولها به بازارهای موازی از جمله ملک، ارز و طلا شدند.

در این میان مهمترین اقدامات سیاستگذاران اقتصادی که به طور مستقیم بر روند شرکتهای بورسی موثر است؛ قیمت گذاری دستوری است. در حال حاضر قیمت گذاری دستوری به طور صریح و شفاف صنایعی همچون لاستیک سازی و شوینده را با چالش مواجه کرده است. این صنایع و هر صنعتی که از قیمت گذاری دستوری رنج میبرد در شش ماهه ابتدایی سال ۱۴۰۱، با تورم مواد اولیه، افزایش نرخ ارز، تورم حقوق و دستمزد و سایر مشکلات ساختاری دست و پنجه نرم کرده و حالا مجبور به عرضه محصول با قیمتهای پایینتر از قیمتهای واقعی هستند و همین موضوع، انگیزه سرمایه گذاری در بازار سهام و کسب بازدهی از محل افزایش سودآوری و همچنین افزایش قیمت سهام شرکتها را به شدت کاهش داده است. در واقع سرمایه گذار، در شرایط تورمی اقتصاد ایران به منظور حفظ قدرت خرید دارایی خود، بازار را به دلیل دخالتهای سیاستگذاران، محل امنی برای سرمایه گذاری ندانسته و راهی بازارهای غیر مولدی همچون ارز و طلا میشود. نمود این نوع حرکت در افت ارزش معاملات به خوبی مشاهده میگردد.

علاوه بر قیمت گذاری دستوری و عدم تغییر رویههای دستگاههای اقتصادی کشور، تصمیماتی همچون عوارض صادراتی، قطعی برق و عدم دسترسی به انرژی نیز معضل دیگری است که به طور مستقیم بر روند درآمدهای عملیاتی شرکتها موثر بوده است. در کنار تمام اتفاقات ذکر شده در بعد اقتصاد کلان؛ حالا بازار از روند قیمتهای جهانی نیز در امان نیست. با اعمال سیاستهای انقباضی بی سابقه توسط بانکهای جهانی شاهد ریزش قیمتهای جهانی بودهایم که به نظر میرسد فعلا همین موضوع نیز به تنهایی بازار و روند قیمتها را تحت تاثیر قرار داده است.

در واقع به نظر میرسد در ۵۰۰ روز اخیر که روند بازار اصلاحی بوده و اگر بهبودهای مقطعی هم مشاهده شده است؛ هیچ وقت مورد حمایت سیاستگذاران نبوده است؛ نمیتوان به راحتی وضعیت فعلی بازار را به اعتراضات اخیر در سطح شهرهای کشور ارتباط مستقیم داد و ریشه رفتار متناقض بازار را باید در واقعیتهای اقتصادی و دخالتها در روندها و تصمیمات موثر بر کسب و کارها جست.

ارسال نظر